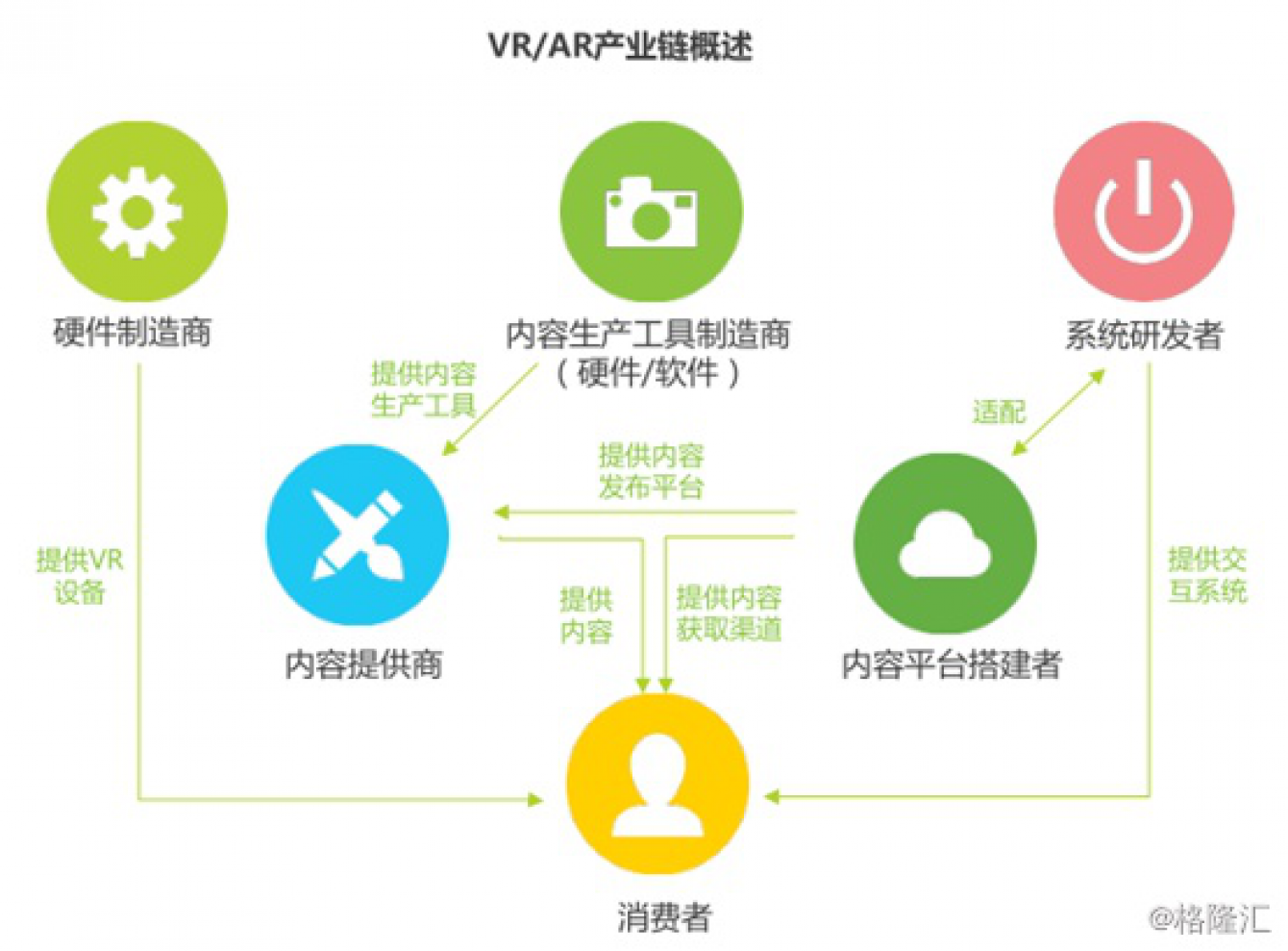

VR和AR风口再起

稍微细心的人就会发现,AR和VR穿戴设备,在各大商场已经随处可见,甚至已经有专卖店和体验店,主营这一门生意,生意很是火爆。

风口没过,只是风小了很多。

对于这种科技感十足的产品,技术和市场都是一个大的驱动力,很显然无论是在技术上还是是市场上,都需要一定的时间沉淀,而从近些年的发展来看,确实也是在稳步增长过程中,真正耐得住时间在做研究的,都在等待春天的到来。

3月28日,国际数据公司(IDC)最新发布的《中国VR/AR市场季度跟踪报告》,透露出了许多的信息。

2018年国内头显设备市场总出货量延续增长态势,其中AR以及VR头显设备出货量分别达到3.2万台以及116.8万台,桌面头显以及独立头显设备市场保持快速发展,无屏头显形态逐渐失去市场主导地位。

IDC预测,到2023年中国VR头显设备出货量将突破1050.1万台,AR头显设备出货量将达到821.4万台,未来5年整体市场年复合增长率(CAGR)为69.9%。

从2018年的情况来看,国内头显设备市场总出货量延续增长态势,其中AR以及VR头显设备出货量分别达到3.2万台以及116.8万台。到2023年预计中国VR头显设备出货量将突破1050.1万台,AR头显设备出货量将达到821.4万台。

目前,市场对于VR技术的定义是虚拟现实,也称人工环境。利用电脑或其他智能计算设备模拟产生一个三度空间的虚拟世界,提供用户关于视觉、听觉、触觉等感官的模拟,让用户如同身历其境一般。

AR,则是增强现实,一种实时地计算摄影机影像的位置及角度并加上相应图像的技术。这种技术可以通过全息投影,在镜片的显示屏幕中把虚拟世界叠加在现实世界,操作者可以通过设备进行互动。目前,AR技术还在发展的初期阶段。

总的来说,2018年在国内政策环境的积极引导下,AR头显市场同样获得了深入的发展。尽管随着Mirage AR头显在国内市场的遇冷,AR无屏头显市场迅速衰落,但桌面头显以及独立头显市场都保持了稳定增长的趋势,相比去年增幅分别达到199.2%以及152.1%,同时头部厂商的市场地位得到进一步稳固。

目前AR头显设备在消费端市场迟迟还未能迎来突破口,但是在医疗、教育以及制造业等商用垂直领域的应用场景已经得到大规模拓展,未来AR头显市场仍将重点布局在商业应用领域,但行业的持续发展还需要更多的内容开发者加入到产业生态中,促进更加高效便捷的内容平台的建立。

随着全新的产品形态进入市场,行业参与者对设备的应用场景将提出更高的要求。平台将成为行业生态体系中的关键枢纽,企业系统的集成会变得更加便捷化,开发者人才库将日益庞大,内容的聚合平台会促进行业资源在跨场景间的部署更加轻松。

而在此份IDC的数据中,我们也可以看到,2018年国内VR/AR市场总出货量超过120万台,独立头显成为最大细分产品类别。

也就是说,未来5G技术以及云计算的发展能够推动VR无线化应用场景的进一步深入丰富,市场将迎来更多设备体系完善和用户体验更好的线下消费场所,内容生态将得到有效补充。IDC预计2019年整体市场增幅将达到86.9%。

而从长期的趋势上看,IDG并没有给我们答案,但是根据Digi Capital的预测,2020年全球AR与VR市场规模将达到1500亿美元,而根据市场研究机构BI Intelligence的统计,2020仅年头戴式VR硬件市场规模将达到28亿美元,未来5年复合增长率超过100%。

很明显的是,我们可以看到VR头显设备在消费端市场份额在连续两年的面临着下滑,2018年仅占整体市场出货量的55.4%。

这其中,也在于VR头戴设备的一个先天缺陷,那就是受制于屏幕的分辨率,整体来说,目前国内的手机的分瓣率还远远达不到用户所要求的体验感,而高分辨率的市场价格却是非常的高,而内容生产却十分的匮乏。

便是在这样的一个环境中,大多无法沉淀用户,都是一些一次性的用户,无法再次下沉市场。

而从增速上来看,随着VR应用在商业场景得到不断深入与扩展,行业生态体系得到进一步成熟,企业大规模采购案例逐渐增多,未来商用端市场将持续稳定增长。同时,过去一年中在游戏以及观影娱乐等消费领域也出现一批获得市场认可的VR产品及应用,优质内容的补充将有效推动VR进入消费者市场。

2018年VR/AR整体零售渠道占比下降至10.9%,用户对于渠道选择呈现更加多样化的趋势。电商占比超过27.3%,仍然是终端用户获取头显设备最主要的渠道,随着行业认知逐渐提高,零散商务采购也开始向线上渠道倾斜。此外,整体解决方案提供商以及综合服务集成商能够有效整合行业资源,在产品通路中的重要性也显著升高。

小结:

在VR市场上,行业标准逐渐形成,准入门槛抬高,依靠模仿粗制硬件的山寨厂商、小型团队将逐渐被淘汰,硬件系统平台一手抓,建立生态体系的厂商将会在未来获得更大优势。

目前来说,大部分国际厂商及其产品还没布局中国市场,国内厂商有市场先发优势,随着移动智能设备的普及和增长趋缓,消费电子市场急于开拓新的消费点和增长点,VR技术逐步走向成熟,硬件生产实现规模化

从AR市场来看,目前行业依旧被科技寡头所垄断,行业准入门槛保持较高的态势,社交、地图导航、智能查询等生活服务类应用不断发展,AR与建筑、设计、工业制造等工作领域的合作将会更加紧密。

整体来说,内容生态扩充以及产品迭代更新将在未来两年带动行业快速增长,VR独立头显在国内乃至全球市场将迎来更大市场增长空间,AR市场上,技术上的突破将带来更加明显的增幅。

一个风口,停了许久之后,正再次慢慢的吹起来。

本文文字内容归本站版权所有,转载请注明来自顺集数字科技www.sj3d.net